サラリーマンの時は、厚生年金に自動的に加入し、自動的に給料から天引きされるので年金のことはあまり考えていなかった。

個人事業主になるにあたり、年金のことをしっかり考えないといけないと思い調べてみた。

はじめに、社会保険制度で被保険者を区別するための呼び方だが。。

自分のような個人事業主や自営業者、フリーランスは「第1号被保険者」とのこと。

第1号被保険者

日本に住んでいる20歳以上60歳未満の方は、すべて国民年金に加入することが義務付けられています。国民年金では加入者を3種類に分けています。そのうち、20歳以上60歳未満の自営業者、農業者、学生、無職の方など、第2号被保険者、第3号被保険者でない方が第1号被保険者です。

引用元:国民年金機構

会社員や公務員は「第2号被保険者」というようだ。

第2号被保険者

70歳未満の会社員や公務員など厚生年金の加入者を第2号被保険者といいます。これらの方は、厚生年金の加入者であると同時に、国民年金の加入者にもなります。

引用元:国民年金機構

加入する制度からまとめて国民年金に拠出金が支払われますので、厚生年金の保険料以外に保険料を負担する必要はありません。

なお、65歳以上の厚生年金の加入者で、老齢または退職を支給事由とする年金給付の受給権がある方は、第2号被保険者とはなりません。

厚生年金に加入している第2号被保険者に扶養されている方は「第3号被保険者」とのこと。

第3号被保険者

国民年金の加入者のうち、厚生年金に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満であり、かつ配偶者の年収の2分の1未満の方)を第3号被保険者といいます。

引用元:国民年金機構

保険料は、第2号被保険者全体で負担しますので、個別に納める必要はありません。

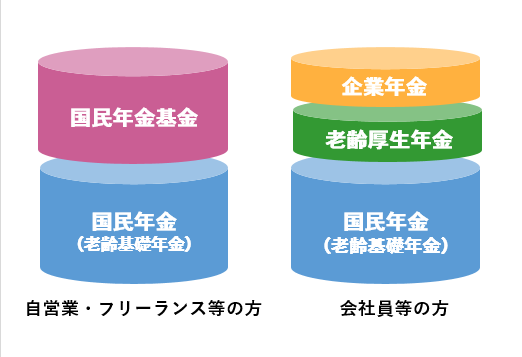

そして公的年金制度だが、ご存じの方は多いと思うが1階の国民年金(基礎年金)と2階の厚生年金に分かれているとのこと。

引用元:みんなの介護

自分は会社を退職し厚生年金から抜け「第1号被保険者」となる。

いままでは、厚生年金に加入していたため少しは安心感があったが、国民年金だけになるため、老後に備えいろいろ調べてみたところ、いくつか老後資金を増やせる年金制度があることが分かった。

それが以下の3つだ。

- 付加年金

- 国民年金基金

- iDeCo(個人型確定拠出年金)

付加年金について

付加年金は第1号保険者が付加保険料(月額400円)をプラスして納付すると老齢基礎年金に付加年金が上乗せされる制度とのこと。

第1号被保険者・任意加入被保険者が定額保険料に付加保険料(月額400円)をプラスして納付すると、老齢基礎年金に付加年金が上乗せされます。

引用元:日本年金機構

- 付加年金の年金額は、200円×付加保険料納付月数。

- お申し込み先は、お住まいの市区町村役場です。

- 付加年金は、老齢基礎年金と合わせて受給できる終身年金ですが、定額のため、物価スライド(増額・減額)はありません。

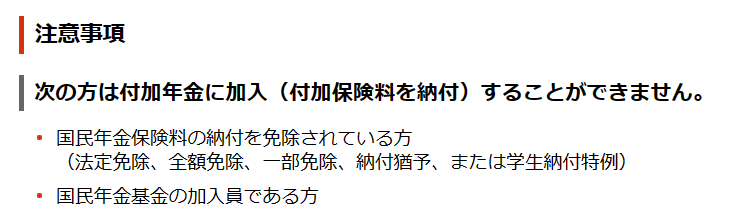

- 国民年金基金に加入中の方は、付加保険料を納付できません。

- 付加保険料の納付は、申し込んだ月分からになります。納付期限は翌月末日(休日・祝日の場合は翌営業日)です。納付期限を経過した場合でも、期限から2年間は付加保険料を納めることができます。

国民年金基金について

国民年金基金は、会社員の厚生年金のように、国民年金(基礎年金)を2階建てにする公的な年金制度のようだ。

引用元:国民年金基金

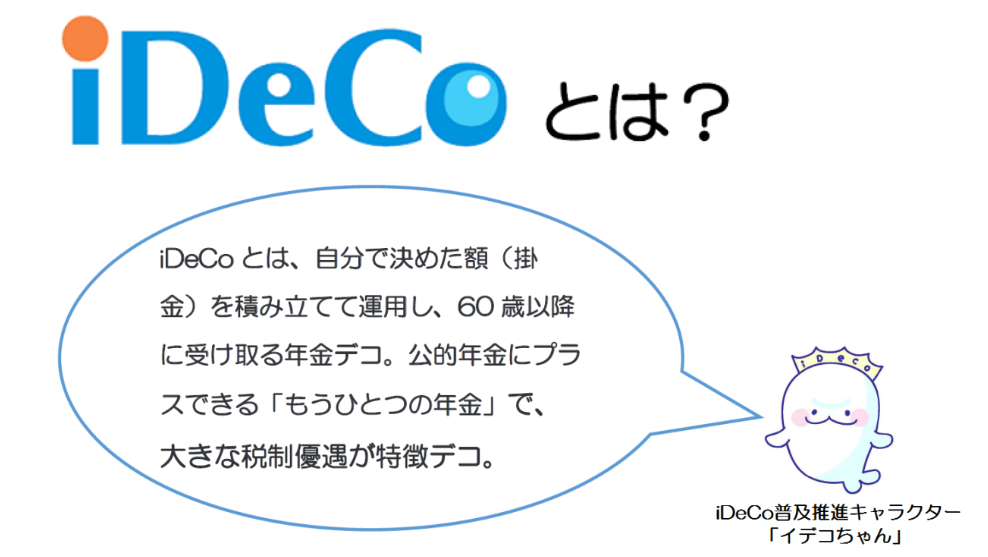

iDeCo(個人型確定拠出年金)について

iDeCoは私的年金制度のことで、加入の申し込み、掛金の拠出、掛金の運用などを全て自分でやる必要があるとのこと。

引用元:厚生労働省

iDeCoは掛金の運用を自分で行うというのが興味深い。要するに自分で金融機関を選択し定期預金・保険商品・投資信託などで運用するということだ。

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

引用元

公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

公的年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

併用について

付加年金と国民年金基金は併用できないのか?

前述した「付加年金」と「国民年金基金」があるが、この2つは併用して入れないのか。

付加年金の説明を見ると。。🤔

国民年金基金の加入員は付加年金を納付できないとある。

引用元:国民年金機構

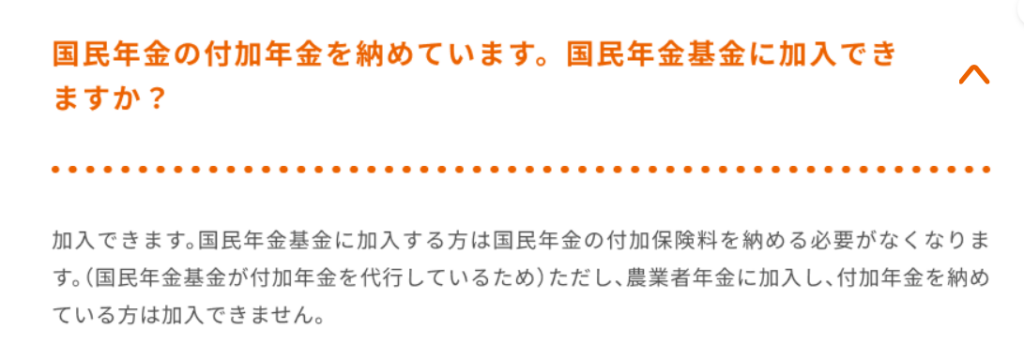

一方の国民年金基金の説明は「加入はできます。」とある🤔

要するに国民年金基金は付加年金を代行しているためのとのことで、国民年金基金に加入すれば、付加年金は必要がなくなるということだ。

付加年金・国民年金基金とiDeCo(個人型確定拠出年金)は併用可能か?

付加年金とiDeCoは併用可能とのこと

引用元:日本年金機構

国民年金基金とiDeCoも併用は可能とのこと

引用元:国民年金基金

掛金・税制面・受け取りの違いについて

掛金はどうか

自分のような個人事業主(第1号被保険者)は、

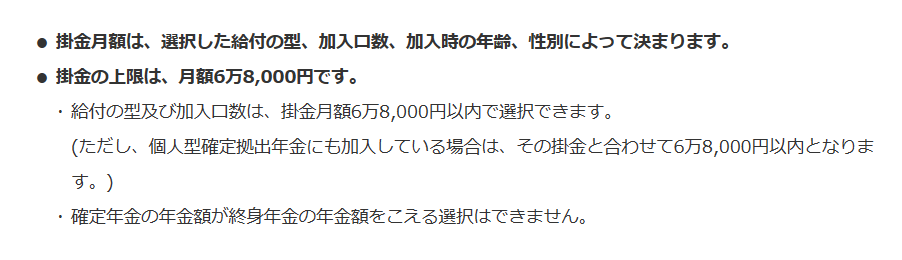

国民年金基金とiDeCoを併用した場合は、上限が併せて6万8000円となるとのことだ。

一方、付加年金とiDeCoを併用した場合は、iDeCoの掛金は、1000円単位のため上限が67000円になり、併せると6万7400円になるようだ。

- 付加年金:毎月400円を国民年金に付加する

- 国民年金基金:掛金は選択した給付の型、加入口数、加入時の年齢、性別によってかわるが、上限は月額6万8000円

- iDeCo:第1号被保険者の上限は月額6万8000円で、1000円単位で設定する

引用元:国民年金基金

税制面の優遇について

- 付加年金:付加年金として払い込んだ保険料は全額が所得控除の対象となる

- 国民年金基金:掛金全額が社会保険料として控除できる

- iDeCo:掛金全額小規模企業共済等掛金控除となる

いずれも、税制面で優遇されるので金銭面で余裕があれば入っていて損はなさそうだ。

加算や受け取りについて

付加年金

200円×納付月額が、将来受け取れる年金に加算され、2年で納付した保険料のもとがとれる。

国民年金基金

基金に納めた掛金に応じた年金給付が、65 歳(Ⅲ型、Ⅳ型及びⅤ型は60歳)到達以後に国民年金基金より支給される。

iDeCo(確定拠出年金)

前述したとおり、運用は自身で行うことから、運用する商品によっては、掛金より受け取る金額が減るリスクがともなうが、逆にリターンも期待できる。

受け取りは、一時金として一括で受け取る、年金として複数回受け取る、両者の併用の3つがあり、公的年金控除、退職所得控除があるとのことだ。

引用元:厚生労働省

拠出時 非課税

■加入者が拠出した掛金:全額所得控除(小規模企業共済等掛金控除)

■iDeCo+を利用し事業主が拠出した掛金:全額損金算入運用時 ■運用益:運用中は非課税

■積立金:特別法人税課税(現在、課税は停止されています。)給付時 ■年金として受給:公的年金等控除

■一時金として受給:退職所得控除

さて、自分はどうするか

自分は老後に2年で納付したもとがとれる「付加年金」と、節税と掛金のリターンを考え「iDeCo」に加入しようと思う。

この記事を読んでいただいた方におかれましては、各個人様々な事情で加入を考える必要があります。

それぞれメリットもデメリットもあります。

どれにも加入しないというのも選択肢としてあると思ます。

加入については、ご自身でよく考えて決めていただくようお願いします。

以上、将来の年金を考えている方に少しでも参考になれたら幸いです。

追伸

2025/1/19 確定申告の準備をしていて気づきましたが、

付加年金を払いこんでいるか否かは、控除証明書や年金記録からは分からず、16,920円に400円がぷらすされていたら分かるようです。

また、子供の国民年金を親が払っていたら、社会保険料控除になるので忘れず確定申告書に加えましょう。

その後についても記事にしましたので、ぜひご覧ください

ビークル・データ・ロガー

Ninja乗りのnorinorderが車両の維持費を記録するため独自のサイトを作成しました。

norinoriderは広告収入で収益を得ておりますので、ご利用いただく皆様には費用は掛かりません。

多くの皆様にお使いいただけますと幸いです。