個人事業主になって2度目の確定申告を終えた。

2回目でようやく確定申告の流れや、合理的な節税が見えてきたので、自分自身の理解と整理を兼ねて、確定申告についてまとめてみました。

税理士ではない、新人個人事業主独自の視点でまとめています。

特に、これから個人事業主になることを考えている方に向けてまとめました。

是非読んでいただけますと幸いです。

確定申告とは

個人事業主にとっての確定申告とは、

1月1日から12月31日の収入と税金の額を自分で計算して、管轄の税務署に届け出ること。

税務署への届け出は、

翌年の2月16日から3月15日に行う必要があり、e-Taxであれば、1月上旬からでも可能。

会社員は、会社が源泉徴収を行ってくれるが、個人事業主は自身で収入と税金の額を計算する必要がある。それが、確定申告。

自身で確定申告するようになって、意外に思ったのは、自身で税金額を計算して、直ちに所得税を支払うということだ。

自分か自分以外か

見出しをローランド風に書いてみたが、

確定申告を自分でやるか、税理士にお願いするかを選択する必要があるということ。

💰税理士に依頼する

初めからそれなりに収入が見込めて、事業が忙しいのであれば、確定申告は税理士にお願いするのが賢明だろう。

😊自身で確定申告する

一方、収入の見込みや事業が軌道に乗るのか未知の状態であるのであれば、自身で確定申告をすることをお薦めする。

確定申告のためにいろいろ調べ行動することで、お金の流れが把握でき、節税対策も見えてくる。

それは、税理士費用を節約する以上のメリットだと思う。

💻会計ソフトを使う

自身で確定申告を行うのであれば、会計ソフトを使うことを強くお勧めする。

簿記の知識があっても、事業者が会計ソフトを使わずに正確に確定申告をするのは不可能だと断言する。

個人事業主として開業したらすぐに、毎年変わる税制などに対応しているWeb版の会計ソフトを契約して、しっかり帳簿を付けていくことを強くお勧めします。

筆者は、以下のマネーフォワードクラウド確定申告(パーソナルプラン:税込16,896円/年額)を使っています。

会計ソフトをお考えであれば、多くの税理士もお勧めするマネーフォワードクラウド確定申告をお薦めします。

節税対策

事業を行い自身で確定申告をする人はもちろんのこと、税理士にお願いする人でもある程度の税金や節税の知識は必要です。

聞いたことがある言葉ばかりだと思うが、正確に理解している人はどれだけいますでしょうか。

私は税理士ではないので、平易な言葉で自分の理解のために以下にまとめてみます。

💰売上・収入

事業を行うとお客さんからお金をいただく。

直接もらったり、銀行に振り込んでもらったり。これが、売り上げであり、収入だ。

😊所得

一方、事業としてお客さんからお金をいただくためには、様々なお金が掛かる。

物の仕入、開業に掛かる費用、毎月の電話代、パソコンの購入費用、事務所や店舗の家賃、水道光熱費、消耗品の購入、接待交際費など様々だ。

所得とは、上記の売上から、これら仕入の費用や経費を引いた額が所得だ。

これが、実際に自身が事業で稼いだお金と言えるだろう。

経費、経費、と一生懸命経費を集めようとしている人がいるが、稼ぎが減るので、経費をあまり使わないことが、所得を増やす秘訣だ。

とはいえ、所得が増えれば、税金も増える。。。。。。

🤔控除

そこで登場するのが、控除だ。

会社員であれば、毎年の年末調整で、生命保険料や扶養控除など、専用の用紙を会社に提出していたと思う。

これが、控除だ。

個人事業主は、会社員とは違い様々な控除がある。個人事業主は、この控除をしっかり使うことで、節税になる。

ざっと、令和7年の確定申告書第一表にある控除の項目を記載する

- 社会保険用控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 自身保険料控除

- 寡婦、ひとり親控除

- 勤労学生、障碍者控除

- 配偶者(特別)控除

- 扶養控除

- 特定親族特別控除

- 基礎控除

- 雑損控除

- 医療費控除

- 寄付金控除

ざっと、並べただけでもこれだけある。これだけ控除があると思うとなんかワクワクするのは私だけだろうか。

さて、いくつかポイントを絞って見ていきます。

社会保険料控除

こちらは、国民年金や社会保険料など払った金額の控除です。

国民年金

個人事業主が払う国民年金は毎月17,510円で、筆者はそれに加えて、将来の老齢基礎年金の額を増額できる付加年金プラス400円を納めていています。

また、扶養家族の分の国民年金を納めているのであれば、その分も合わせて控除なりますので忘れずに合算しましょう。

詳細は、過去の記事をご覧ください。

社会保険

社会保険料は、会社員だったら社会保険。個人事業主だったら国民健康保険となります。

ちなみに、筆者は個人事業主になって2年間は、会社員の時の社会保険を2年間継続できる任意継続という制度を使っていました。

こちらは、個人の所得により変わってきますので具体的な額は記載しませんが、国民健康保険であれば最大109万円支払う場合もありますので、こちらも忘れずに!

詳細は、過去の記事をご覧ください。

小規模企業共済等掛金控除

個人事業主が税金を抑える上で、この小規模企業共済の控除が非常に大きいと声を大にして言えます。

ここは、iDecoや小規模企業共済の掛金が控除になる項目で、サラリーマンでもiDecoは聞いたことがあってやっている人もいると思う。

iDeco

iDecoの掛金は、会社員、公務員、自営業で上限金額が変わり、自営業の筆者は、ほぼMAXの金額、毎月67,000円で、年間で804,000円を掛けている。

iDecoの掛金は、今話題のオルカンやS&P500などに投資ができ、増えた分も節税になるというメリットがある。

受取時は、年金として受け取れば公的年金等控除の対象となり、一時金として受け取れば退職所得控除の対象となります。

詳細は、過去の記事をご覧ください。

小規模企業共済

一方、小規模企業共済は、会社員の方は馴染みがないかもしれない。

こちらは、国が委託している独立行政法人 中小企業基盤整備機構が運営する共済制度で、個人事業主や中小企業の経営者などが自身で退職金を積み立てる制度だ。

貸付制度もあり、掛金の範囲内で、担保や保証人不要で低金利で借りられるので、急に資金が必要になったときに利用できるのもメリットの一つだ。

掛金は、最大毎月70,000円で、年間で最大840,000円

積み立てた共済金は、任意解約や事業の廃業時に受け取ることができる。ただし、任意解約してしまうと元本割れしてしまうので、掛金を満額受け取るには、事業を廃業して受け取る必要があることを覚えておこう。

iDecoは5,000円以上1,000円単位、小規模企業共済は1,000円以上500円単位での掛け金を変更できるので、資金に余裕があるときはたくさんかけて、資金が苦しい時は掛金を減らすのも手だろう。

この2つの制度を最大限利用すると年間160万以上の控除になる。この節税効果は半端じゃないので、個人事業主になる方は是非利用するとよいだろう😊

生命保険料控除

こちらは、会社員と同様に生命保険、介護保険、個人年金保険などに入っていると受けられる控除だ。

会社員と同様で、筆者は掛け捨ての保険しか入っておらず控除の恩恵はごくわずかなので、詳細は割愛する。

地震保険料控除

これも会社員と同様なので割愛

寡婦、ひとり親控除

勤労学生、障碍者控除

配偶者(特別)控除

扶養控除

特定親族特別控除

これらも、個人の状況によってちがうので一旦割愛します。

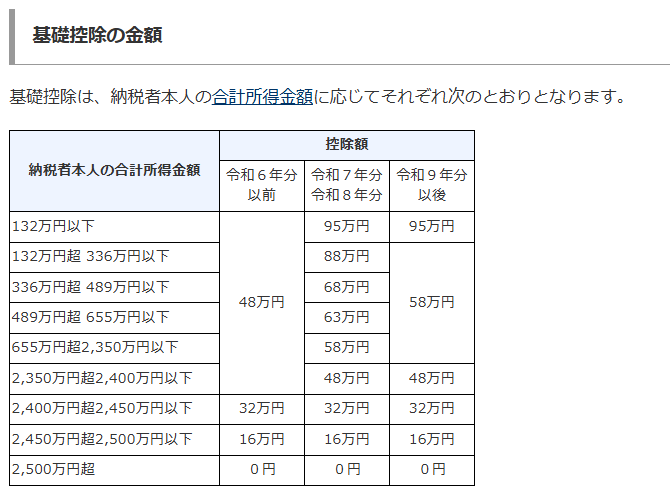

基礎控除

こちらは、大抵の人が当てはまる控除だ。

国税庁のサイトより引用する。

引用元:国税庁サイト

所得が2,500万円以下であればどれかに当てはまるはずなので、忘れず確定申告書に記載しよう。

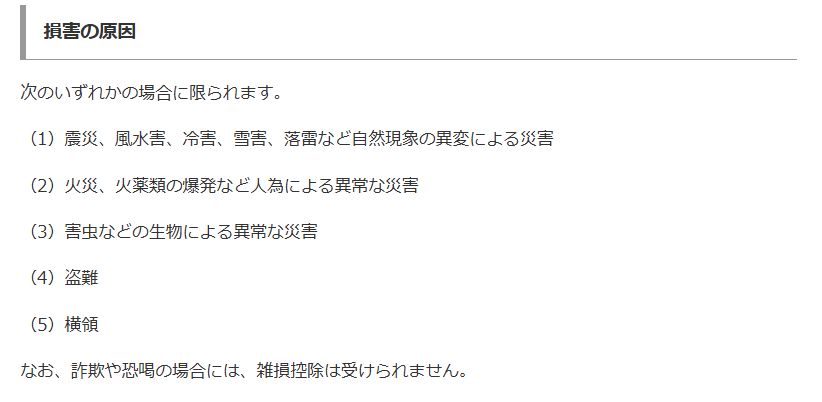

雑損控除

国税庁を引用します。

引用元:国税庁サイト

この原因に該当するのであれば、自身の車の修理費用なども該当しそうなので、覚えておくとよいでしょう。

医療費控除

医療費控除

実際の支払った医療費が10万円を超える場合、その超えた分が控除されるものだか、健康であればなかなか10万円超えることはないと思うが、歯科治療など高額になるものもあるので、しっかりチェックする必要があるだろう。

セルフメディケーション税制(特定の医薬品購入額の所得控除制度)

こちらは、スイッチOTC医薬品を12,000円以上購入した場合、12,000円を超えた分が控除される制度だ。

家族の分も対象となるので、薬をドラッグストアで購入する時は、スイッチOTC医薬品を選んで、領収書を保管しておくことが必要だ。

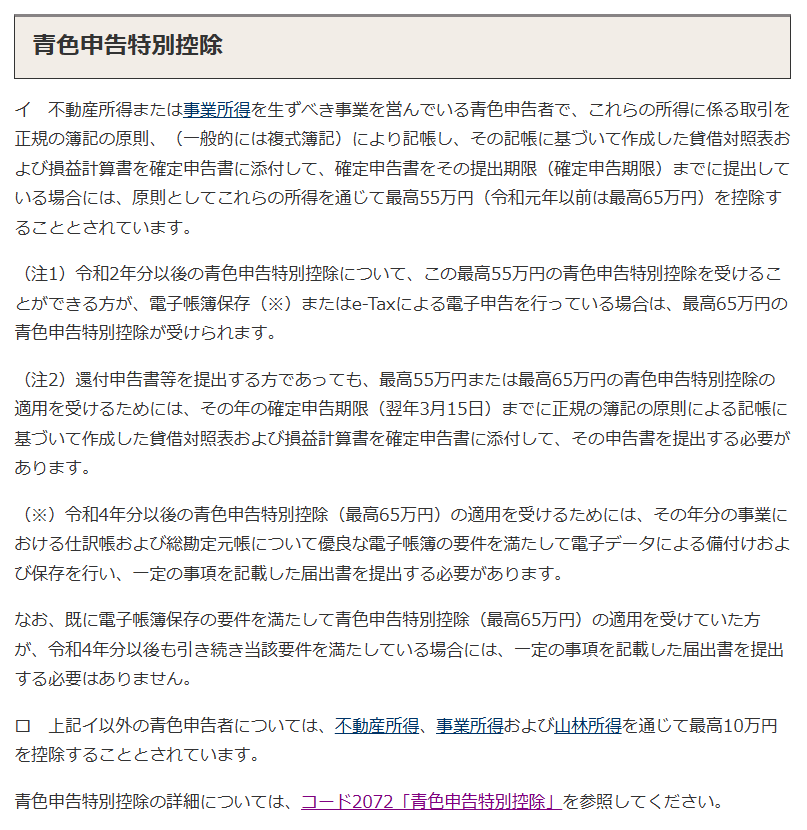

🔎青色申告特別控除

青色申告特別控除は最大65万円の控除が受けられるので、個人事業主であれば絶対に申請するべき控除だ

所得税の青色申告承認申請手続

青色申告特別控除を申請する場合は、事前に所得税の青色申告承認申請を納税地を所轄する税務署長に提出が必要(e-Taxでも可能)です。

提出期限は、新たに青色申告をする場合は、 その年の3月15日までに、1月16日以降に開業した場合は、 事業開始日から2か月以内に申請書を提出する必要があります。

青色申告特別控除

実際の青色申告特別控除は、55万円と65万円控除の2種類がある。

55万円は、所得に係る取引を正規の簿記の原則、(一般的には複式簿記)により記帳し、その記帳に基づいて作成した貸借対照表および損益計算書を確定申告書に添付して、確定申告書をその提出期限(確定申告期限)までに提出している場合

この最高55万円の青色申告特別控除を受けることができる方が、電子帳簿保存(※)またはe-Taxによる電子申告を行っている場合は、65万円の控除となる。

参考:国税庁サイト

引用元:国税庁サイト

以上、個人事業主が確定申告について知っておくべきを書いてみました。

これから個人事業主になる方の参考になれば幸いです。