iDeCoが税制改正されるとのことで、改善と改悪がSNSで話題だ

改善は、掛金の拡大だ

個人事業主は、68,000円/月から75,000円/月にすることが議論されている

これは、本当にありがたい

iDeCoの最大のメリットは、掛金が所得控除になるため、所得税と住民税が節税になる点だ

掛金が拡大されたら、自分は満額まで引き上げたいと思っている

もう一方の話題は、改悪だ

どうやら、先にiDeCoを受け取って、5年経ってから退職金を受け取ると、iDeCoと退職金の両方で退職所得控除が受けられるのが今の制度だ

この5年が10年になるらしい

とはいえ、このルールを知っていて、このルールを使って受け取りを考えていた人がどれほどいただろうか

少なくとも自分はその恩恵にはあずかれない

自分は、54歳で前の会社を退職し、直後にiDeCoに加入したため、60歳で受け取る場合は、6年加入したことになる

受取時の税金を計算すると、

加入年数20年以下のため、退職所得控除額は、40万円×6年で、240万円だ

収入の金額(iDecoの掛金)を仮に4,896,000円とすると(68,000×12か月×6年で運用益は除く)

退職所得の金額は、

(4,896,000円-2,400,000円)×1/2=1,248,000円となり、ここに税金がかかることになるが、

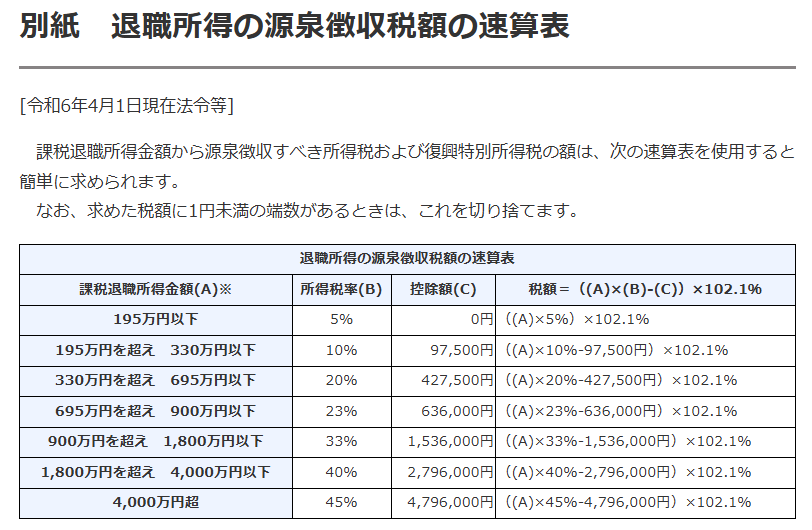

退職所得は、分離課税のため、以下の速算表によると、所得税率5%となる

国税庁

自分にあてはめると、1,248,000円×5%で、62,400円だ

これは、自分にとっては本当にお得な制度だ

そのほか、iDeCoは毎月の手数料171円が発生する

金融機関によって違いはあるが、自分は業界最安と言われている松井証券で口座を開設している

松井証券は、人気のemaxisシリーズも購入でき、運用益も期待出来て、とても満足している

皆さんも自分の状況に当てはめ十分検討して、メリットがあるなら加入するのが良いと思う

興味がありましたらこちらからご確認ください↓

ビークル・データ・ロガー

Ninja乗りのnorinorderが車両の維持費を記録するため独自のサイトを作成しました。

norinoriderは広告収入で収益を得ておりますので、ご利用いただく皆様には費用は掛かりません。

多くの皆様にお使いいただけますと幸いです。